Налоги во Франции

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире. Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране. За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

Характеристика системы налогообложения во Франции

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

Подоходный налог

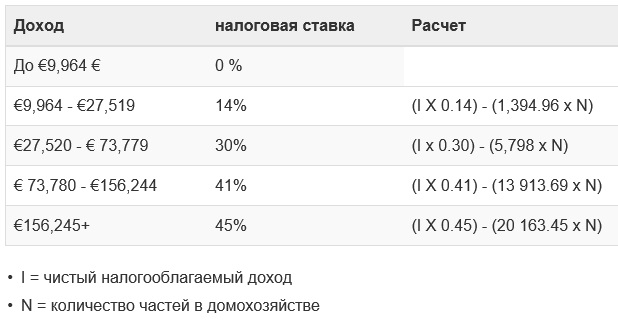

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций:

| Доход, EUR | Ставка, % |

| До 9,964 | 0 |

| 9,964 — 27,519 | 14 |

| 27,519 — 73,779 | 30 |

| 73,779 — 156,224 | 41 |

| Выше 156,224 | 45 |

Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана. Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

Весь чистый семейный доход дробится на части по числу членов семьи. По данным налогового управления Франции не платят налог семьи с таким уровнем доходов:

Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом:

Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы:

Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

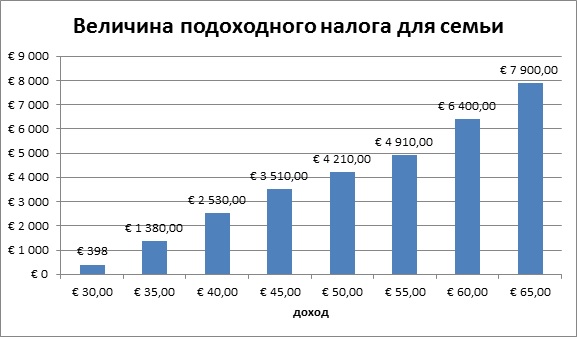

Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так:

Для семейной пары эта картина будет выглядеть следующим образом:

Подоходный налог для нерезидентов страны

Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2019 году на доход 2018 года) на основе чистого налогооблагаемого дохода Франции.

Ставка в размере 30% увеличена на 10 процентных пунктов по сравнению с предыдущим годом и вытекает из закона о финансах 2018 года, который принят в результате сокращения социальных сборов для нерезидентов из ЕЭЗ.

С точки зрения применения двух ставок, для дохода до €27,519 ставка остается облагаемой налогом на 20%. Арендный и связанный с ним инвестиционный доход облагается налогом в размере 30%.

В результате одновременных изменений обязательств по социальным сборам, вступающих в силу с 2019 по 2018 год, совокупная ставка социальных сборов и подоходного налога по доходам нерезидентов ЕЭЗ, полученным из французских источников, снизится до 27,5% (с 37,2%) при условии, что доходы не превысят вышеуказанный порог.

НДС

Этот вид налога является основным косвенным налогом, он приносит в бюджет около 45% всех фискальных поступлений. Разделяется на следующие категории:

| Ставка, % | Вид товара или услуги |

| 19,6 | Стандартная, на все товары, услуги |

| 22 | Предельная, на предметы роскоши, средства передвижения, алкогольную и табачную продукцию |

| 7 | Сокращенная, на товары культурного назначения |

| 5,5 | Сокращенная, на товары и услуги первой важности (за исключением медикаментов и жилья) |

Важно: некоторые виды расходов освобождены от НДС, например, медицина, образование, страховка, словом то, что можно назвать социально необходимыми продуктами.

Налоги на собственность или проживание

Этот вид подлежит уплате 1 раз в год. Облагается дом или квартира, обязаны платить и арендаторы, проживающие в помещении с начала налогового года. Суть в том, что облагается налогом главное место проживания, размер выплат зависит от состава семьи, уровня доходов и времени проживания. Если это не постоянное место, то размер приравнивается в налогу на недвижимость.

Изменения в налоговом законодательстве

С 1 января 2019 года лица, застраховавшиеся на случай смерти и инвалидности, должны уплатить специальный налог (TSA – taxe spéciale sur les conventions d’assurance). Его размер составит 9% от общей суммы страховки.

Для нерезидентов, продающих квартиру или дом во Франции и покидающих её, налог на прирост капитала больше не подлежит уплате, если они покидают страну не позднее 31 декабря года, следующего за годом, в который был совершён переезд, и это было их основным местом жительства.

Ответственность за нарушения в выплате налогов

Если декларация о доходах подана с опозданием в 1 месяц, размер штрафа будет 10%, более месяца – 40%, в дальнейшем эти суммы могут вырасти до 250 000 EUR. Кроме того, уклонист может лишиться права водить автомобиль, человека могут посадить в тюрьму, арестованы могут быть также и все его счета.

Несмотря на всю строгость законов и высокий уровень налогообложения французская фискальная система славится солидной социальной направленностью, разработаны налоговые льготы, скидки и кредиты, позволяющие гражданам комфортно существовать при существующем положении дел.